Bonjour amis Freelance ! Aujourd’hui j’ai envie de partager mon expérience en matière de banque. Car oui, c’est une question qu’on se pose tous depuis que l’état a obligé les auto-entrepreneurs / micro-entreprises a avoir un compte séparé de leur compte personnel pour leur activité professionnelle en 2015. Malgré ce qu’on peut penser : il n’est pas du tout nécessaire d’avoir un compte « pro » dans une banque. L’état souhaite juste que les comptes personnels et professionnels soient bien distincts. En cas de contrôle ce sera beaucoup plus simple : c’est finalement assez logique et ça va dans le bon sens.

Bref, je vais vous partager mon retour d’expérience, et surtout vous parler banque, que ce soit pour mes comptes personnels que professionnel …

Avant Shine : Les banques traditionnelles / physiques quand on est Freelance / Indépendant

C’est le premier réflexe qu’on a : quand on veut ouvrir le compte en banque de sa micro-entreprise on va voir son banquier et on lui demande ce qu’il peut nous proposer. Personnellement, mon conseiller à la caisse d’épargne n’étant pas du tout spécialisé en comptes professionnels, je lui ai demandé un compte classique qu’il m’a accordé sans hésiter. Mais c’est un exception : apparement beaucoup de banques classiques essayent de vendre des comptes pros aux auto-entrepreneurs, ce qui revient plus cher, pour des services bien souvent inutiles et surtout ce n’est pas obligatoire.

Malgré tout, je trouvais ça un peu dommage de payer environ 10€ / mois pour le compte en banque de ma micro-entreprise alors que je ne me servais quasiment pas de la carte bancaire, que je ne pouvais pas récupérer ces frais professionnels et que de toute façon quand on est Freelance, on compte chaque sous. Entre l’Ursaff, les charges sociales, la couverture social, etc.

Au final, cette réflexion m’a poussé à réfléchir également à mon compte personnel : je trouvais ça cher, surtout depuis que les banques en ligne se sont imposées un peu partout autour de moi : ING Direct, Boursorama Banque, etc, etc.

Juste un peu avant Shine : Les banques en ligne pour les Freelance / auto-entrepreneurs

J’avais ouvert un compte chez Boursorama Banque, en effet un collègue voulait me parrainer, j’avais gagné 110€ et lui aussi. Bref j’étais content, mon collègue aussi et le compte ne me coûtait rien.

Au final, j’ai décidé de migrer mon compte dédié à ma micro-entreprise chez Boursorama Banque, au final c’était quasiment 120€ économisés par an. Ce qui est pas mal quand on est Freelance 🙂 !

Le gros souci chez les banques en ligne, c’est qu’apparement elles ont un peu de mal à ouvrir des comptes bancaires aux auto-entrepreneurs. Mais il suffit de ne pas le spécifier. On peut ainsi profiter de la prime de bienvenue (souvent minimum 80€ nets d’impôts en plus !) et ne plus avoir un compte dédié qui ne coûte rien.

Le seul problème c’est pour encaisser les chèques car on ne peut pas les encaisser en agence puisqu’il n’y en a pas … Personnellement j’ai trouvé la solution : soit on l’envoie par courrier via la poste (mais c’est un peu long), soit on peut le déposer dans sa banque physique puis faire un virement de son compte personnel vers son compte professionnel.

Cette solution m’allait parfaitement, jusqu’à ce que je découvre les banques 100% dédiées aux Freelance !

Enfin : Shine ! Les banques en ligne dédiée aux Freelance / indépendants / Auto-entrepreneurs

Depuis peu, on voit naître des banques qui se spécialisent sur le marché des indépendants / consultants. Effectivement ce marché a trop longtemps été délaissés. Même Boursorama Banque propose un compte pro (mais à 9€ / mois …).

Mon problème était le suivant : puisque j’avais réussis à économiser 120€ / an en fermant mon compte professionnel à la caisse d’épargne, je voulais en économiser 120€ de plus en fermant mon compte personnel et en le mettant chez Boursorama Banque. Seulement Boursorama n’autorise pas l’ouverture de 2 comptes personnels … j’allais donc devoir payer 9€ / mois pour tout centraliser.

C’est là qu’une collègue m’a parlé de Shine : la banque en ligne 100% dédiées aux auto-entrepreneur, EI(RL), SASU et EURL. En clair, tous les statuts juridiques qui conviennent aux indépendants.

Shine, la banque dédiée aux indépendant en détails

Le concept était simple au lancement : un compte qui s’ouvre et se gère directement depuis une application mobile (Android et iOS) et une carte bancaire 100% gratuite. En plus, aucune obligation de revenu ou de dépôt pour bénéficier de leur offre.

Je sais que Qonto est très à la mode, mais le compte coûte 9€ / mois HT, donc encore une fois, pour un Freelance qui cherche à économiser chaque centime ce n’est pas l’idéal. Certains parlent de N26, mais là encore il y a des frais …

Ce que je trouve top chez Shine, c’est qu’on peut tout gérer sur l’application mobile :

- Suivi des comptes

- Virements

- Bloquage de la carte bancaire : en cas de perte, vol, etc)

- Modification du code confidentiel : ça c’est vraiment top car on oublie vite le code d’une carte dont on ne se sert quasiment jamais !

- Activation ou désactivation du paiement sans contact

- Modification des plafonds de paiement

- Activation ou désactivation des paiements à l’international

- Modification des plafond de retrait

- Activation ou désactivation des paiements en ligne

Je trouve ça dingue car au final la carte de paiement est très sécurisée : je désactive par défaut le paiement à l’international, si besoin je l’active en partant.

Je désactive le paiement en ligne car je n’achète rien en ligne : en cas de besoin de le réactive. Pour finir, je désactive le paiement sans contact pour des raison de sécurité.

Depuis le 21 janvier 2019, Shine n’est plus gratuit pour les nouveaux utilisateurs. Pour les auto-entrepreneurs, le compte coûte 3,90€ HT par mois. Ce n’est pas très cher, mais on perd la gratuité qui faisait le charme de Shine. Néanmoins, si l’on souhaite que les services évoluent, il faut bien que Shine génère des revenus.

La banque Shine va plus loin pour aider les indépendants

L’application Shine essaye d’apporter plus aux indépendants : l’application calcule automatiquement les charges que vous aurez à payer en fonction de votre statut (AE, SASU, EIRL, etc) et des sommes reçues dans le mois ou le trimestre.

C’est donc très pratique, d’un seul coup d’oeil on sait quelle somme on peut virer vers son compte personnel et quelle somme on doit laisser pour payer les charges de sa micro-entreprise.

De plus l’application essaye d’intégrer une fonctionnalité CRM : on peut créer des fiches clients, etc. Shine peut envoyer directement les factures à vos clients depuis l’application et les relancer automatiquement en cas de retard de paiement. Du temps gagné !

Shine propose nativement le paiement en ligne des factures, par carte bancaire. Il est aussi possible de lier son compte PayPal à son compte Shine pour accepter les paiements en ligne.

Shine propose depuis peu une assurance pour les factures. Quand vous créez une facture, vous pouvez payer 2% du montant total de la facture et en cas d’impayé, vous êtes assuré de touché 90% du montant de celle-ci. Il n’est pas indispensable de le faire pour toutes vos factures, mais si vous travaillez avec un client qui ne vous semble pas très clair, plutôt que de dire non, vous pourrez dire « oui » en assurant sa facture !

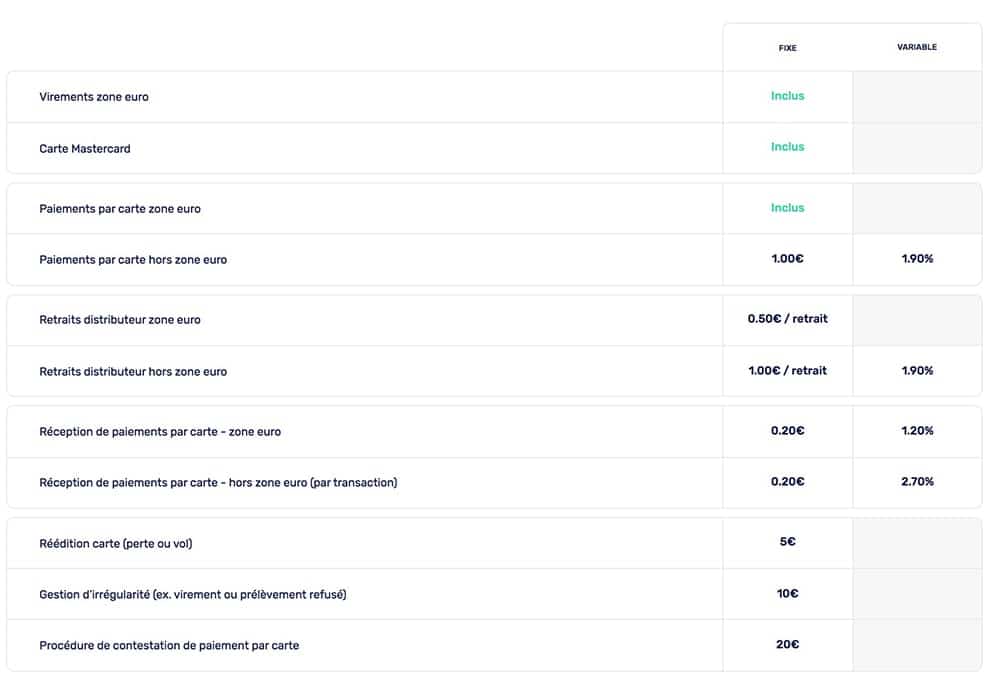

Globalement il n’y a aucun frais, sauf les retraits : 0,50€ par retrait en zone euro (donc même en France) et d’autres frais pour opérations moins classiques. Voici le tableau des frais au 30 avril 2018 :

C’est un peu dommage, mais d’un côté il faut bien que l’entreprise soit rentable pour pouvoir bénéficier des services. Il y a des salariés, il y a même un groupe Facebook très animé (ce qui est sympa).

Personnellement je ne fais jamais de retrait d’espèces avec mon auto-entreprise donc ça ne me gêne pas. Si j’ai besoin d’espèces je le retire avec mon compte personnel. Mais j’imagine que pour certains ça pourra être bloquant.

Voici ma recette pour gérer la banque en tant que Freelance

Personnellement, voici la recette que j’ai trouvé pour avoir un maximum de services et payer 0€ par mois ! Oui oui, 0€ …

Shine ne suffit pas : Une banque physique pour gérer son épargne et garder un pied chez ceux qui vous prêteront de l’argent si vous êtes Freelance

Je suis resté à la caisse d’épargne. J’y laisse mon épargne : PEL, Livret A et autres livrets à taux très bas, j’y ai également laissé une assurance vie.

Je voulais garder un pied dans une banque physique. Car même si aujourd’hui les banques en ligne commencent à proposer des prêts immobiliers, ces prêts ne sont pas très intéressants. Avoir affaire à un conseiller physique est toujours plus intéressant. Et surtout, avoir un historique dans la banque peut avoir un intérêt. Les banques en ligne se moquent de l’ancienneté il faut bien le dire.

Mais pour payer 0€ : j’ai abandonné mon chéquier et ma carte bancaire. Je n’en ai pas besoin car je gère mes dépenses avec mon compte Boursorama. Attention : mon banquier a voulu me vendre des frais, une autorisation de découvert alors que sans CB et sans chéquier les risques sont très limités, de plus c’était une option, mais également des frais de tenu de compte.

Dans certaines banques vous n’y couperez pas, mais à la caisse d’épargne on est exonéré de frais de tenu de compte si on a aucun moyen de paiement.

J’ai dû éplucher la grille tarifaire pour le découvrir et échapper à ces frais. D’ailleurs cette histoire m’a encore plus motivé à passer mes comptes chez Boursorama. Au final si on paye pour avoir un conseillé qui cherche seulement à nous vendre des services inutiles … ça ne sert pas à grand chose.

Au final j’ai de plus en plus l’impression que le statut de « conseillé » est de la « poudre de perlimpinpin » … ce sont plutôt des commerciaux.

Shine ne gère pas les comptes perso, donc une banque en ligne pour un maximum de services, des moyens de paiements et les comptes personnels du Freelance

J’ai donc passé mes moyens de paiement chez Boursorama Banque. Je profite d’une carte Visa Premier pour 0€ / mois, des services en lignes plus intéressants que la caisse d’épargne. En plus je profite du programme de parrainage pour me faire un petit complément de revenu.

Depuis quasiment 2 ans je n’ai eu aucune mésaventure avec Boursorama, j’en suis plus que satisfait. Quand j’ai des chèques à déposer, je les dépose à la caisse d’épargne et je fais un transfert vers Boursorama.

Pour ouvrir un compte chez Boursorama Banque, voici les pièces qui vous seront demandées à l’ouverture. Totu se fait en ligne, vous devrez donc soit scanner les document, soit les prendre en photo. Les photos sont souvent de meilleures qualité que les scans d’ailleurs. Donc voici la liste des documents à préparer :

- Un justificatif d’identité en cours de validité (carte d’identité, passeport)

- Un justificatif de domicile datant de moins de 6 mois, à vos nom et prénom (facture EDF, téléphone, box internet)

- Vos justificatifs de revenus si vous demandez une carte Visa Classic (hors carte Visa Classic de l’offre Welcome) ou carte Visa Premier (bulletins de salaire, dernier avis d’imposition)

- Votre RIB à vos nom et prénom, d’un compte bancaire détenu dans un autre établissement domicilié en France ou dans les départements d’Outre-Mer (le RIB de votre banque physique actuelle par exemple)

- Votre signature manuscrite sur une feuille blanche.

Voici les détails de l’offre Boursorama Banque :

Bref, c’est simple, efficace et ça me rapporte même de l’argent !

Par contre attention si vous êtes habitué aux découverts. Les banques en ligne sont reconnues pour être moins flexibles que les banques traditionnelles.

En bref, Shine c’est une banque 100% dédié aux Freelance / indépendants pour gérer son compte professionnel

Personnellement, j’ai fait le choix de Shine. C’est fonctionnel, pas très cher, la carte arrive rapidement par la poste. En plus on a suivi des charges à payer en fonction du CA encaissé sur le compte. Bref c’est parfait 🙂 !

Il ne faudra pas oublier de lier son compte Shine avec l’Ursaff pour que les charges soient prélevées directement sur le compte pro. Je sais qu’aujourd’hui on peut payer ses charges en carte bancaire depuis le site net-entreprise. Du coup payer avec la carte bancaire Shine sera totalement plus simple !

Conclusion : gérer la banque quand on est Freelance est devenu simple et économique

Aujourd’hui, plus aucune excuse. Je suis présent chez 3 banques qui ont chacune leurs avantages dont je profite, mais je m’épargne leurs inconvénients !

Si vous souhaitez rester chez votre banque physique : négociez bien et essayez de réduire vos frais au maximum. Vous voulez faire comme moi mais votre banquier vous dit qu’il y aura des frais de tenu de compte ? Lisez bien la grille tarifaire pour vérifier.

Si vous souhaitez passer votre compte en banque chez Boursorama, inscrivez-vous depuis ce lien, je serai votre parrain. Vous toucherez une prime et moi aussi (je vous en remercie d’ailleurs).

Si vous souhaitez passer votre compte professionnel chez Shine, cliquez ici, vous pourrez télécharger l’application qui vous permettra d’ouvrir votre compte en 5 min chrono !

Je pense avoir trouvé la solution qui me correspondait parfaitement. Néanmoins, je suis Freelance en Marketing Digital, je paye donc tout en CB. J’encaisse quasiment tout par virement bancaire ou paiement en ligne (type Paypal).

Je pense donc que ma solution ne correspond pas à tous les freelances / indépendants. Ça va dépendre de votre situation. Ma solution comporte des avantages mais également des inconvénients. Le fait par exemple d’être dans 3 banques différentes ça peut être pénible. Je serai donc curieux de connaître vos solutions dans les commentaires 🙂 !

Bonjour Guillaume,

Merci pour cet article éclairant.

J’ai toutefois un doute sur le fait de verser les chèques clients sur un compte personnel puis effectuer le virement d’un même montant vers le compte auto-entrepreneur. En principe, le compte auto-entrepreneur est obligatoire pour générer l’ensemble des opérations… je ne suis pas sûr que ce type d’opération soit bien légale fiscalement. Merci de nous faire profiter d’éventuels infos sur ce point précis…

Bonjour et merci pour votre commentaire Vincent. Personnellement je pense que du moment où on déclare tout ce qu’on gagne, le reste est secondaire pour l’administration fiscale. Je ne saurais pas vous dire si c’est « interdit » mais en y réfléchissant, avec les banques en ligne c’est devenu compliqué d’encaisser des chèques et dans le même temps il est devenu très simple de recevoir des paiements en ligne ou par virement. Donc la question ne devrait quasiment pas se poser, l’encaissement de chèque doit être exceptionnel.

Merci pour le retour, c’est intéressant

De mon coté c’est plutôt la complication de la démarche qui me pose soucis : dépôt compte perso > virement compte pro > re-virement compte perso quand arrive le jour de paye + le suivi comptable de tout ces mouvements!

Ça me semble très lourd, pour économiser 9€/mois..

Dommage, au delà du faible coût Shine me plait beaucoup, mais étant rémunéré principalement par chèques, la Caisse d’Epargne me semble la meilleur solution au final

Bonjour,

merci beaucoup pour vos conseils et votre blog que j’ai commencé à parcourir, très intéressant au milieu de la jungle des informations dédiées aux auto-entrepreneurs.

Je vais suivre vos conseils pour le logiciel de gestion, après une expérience de test non fructueuse chez EBP (le test ne fonctionne pas), je crois que je vais opter pour une solution gratuite… Pareil pour le CRM, sur d’autres sites j’ai entendu parler de TIIME AE et votre commentaire a approfondi. Avez-eu une bonne expérience avec un CRM, si possible gratuit ou à bas coût parce que c’est un sacré budget !

Sinon, pour la banque, je peux partager mon expérience personnelle : étant une partisane de la relation humaine directe et nouvelle entrepreneuse, cela me rassurait davantage d’avoir un interlocuteur physique, j’ai donc ouvert un compte micro-entrepreneur au CIC et suis ravie de l’offre, des échanges avec le conseiller, je me sens bien accompagnée et conseillée dans mes débuts. A bientôt !

Bonjour Ahlem, personnellement j’utilise le CRM (gratuit) d’Hubspot, la version gratuite suffit amplement pour un Autoentrepreneur. En plus avec leur plugin on peut par exemple « tracker » les ouvertures d’email (via Gmail). Cela permet par exemple d’être certain que notre client a reçu la facture. Bref à tester 🙂 ! Merci pour ton retour vis à vis du CIC.

Bonjour Guillaume, merci beaucoup pour l’information relative au CRM !

Ravi que l’article vous ai plu 🙂 !

Merci beaucoup pour l’info 🙂 Je suis entrain de parcourir pour comparer les banques en ligne et lire tous les avis …

Je t’en prie, n’hésites pas si tu as des questions 🙂 Les AE et les banques ont une relation assez particulière, puisque les banques physiques proposent des comptes professionnels complètement inadaptés aux besoins d’un auto-entrepreneur.

Merci pour cet article qui me permet de finaliser mon choix pour le compte pro de ma micro.

Comme toi j’ai gardé un pied à la Caisse d’épargne où je suis depuis…. heu… quelques décennies et j’ai un compte Bourso depuis 9 ans et demi. Je suis très content d’eux mais j’ai hâte de tester Shine pour ma micro de fabrication de luminaires avec des matériaux et/ou objets de récupération !

Cordialement

lovilight

Hello, effectivement je pense que garder un pied dans une banque physique est plus safe, j’espère que tu apprécieras Shine, c’est en perpétuelle évolution 🙂 !

Légère objection: Aucun frais du côté de N26 et Revolut. Je suis freelance depuis 2 ans chez N26 Business, je me fais payer et paye en 6 monnaies différentes aux taux interbancaires sans frais, dispose d’avantages inégalés chez nos banques en ligne françaises. Shine ne restera probablement pas gratuite à terme étant donné l’étendu des services offerts, mais restera une aubaine pour les indépendants, à suivre!

Bonjour Paul, d’accord, mais N26 nécessite un abonnement payant donc il y a bien des « frais » comparé à Shine 🙂

Non pas d’abonnements avec N26 justement…

Mais un IBAN allemand, donc non merci.

bonjour savez vous si un tpe sumup peut etre ajouter et compatible avec shine ?

Bonjour, oui sûrement car avec Sumup, on peut indiquer un RIB donc les paiements par CB seront envoyés par virement sur le compte Shine 🙂 !

fabrice fgdu , bonjour, je me permet de m’incruster dans votre conversation, juste pour vous dire que sumup est bien compatible avec un compte shine puisque effectivement ils tous deux en partenariat! et de ce fait les frais par transactions de sumup passe de 1,45% avec un compte shine contre 1,75% avec une autre banque.. oupps… je viens de me rendre compte que le commentaire datait un peu…. enfin … cette reponse pourrai peut etre etre utile a d’autre.

bonne chance a tous pour votre petite entreprise

Bonjour. Shine sont à fuir. Le 11/02 ils ont bloqué mon compte pro et ma carte du jour au lendemain sans explications si ce n’est qu’ils faisaient des vérifications. Impossible d’accéder à l’historique de mes opérations. Rien à faire malgré mes multiples relances par email et en recommandé. Ils refusent même de virer les fonds sur un autre compte pro. En même temps je reçois sur mon iPhone des notifications de virements pour des petits montants que je n’ai bien sûr pas pu demander n’ayant plus accès au compte. Mon avocate les a assignés en référé au tribunal de Bobigny. Mais l’huissier de justice chargé de délivrer l’assignation ne les a même pas trouvés à leur siège social !! Bref fuyez les et confiez votre argent à de vrais banques sérieuses !!

Merci pour votre retour d’expérience, malheureusement négatif. Pour suivre de près Shine, je pense qu’il s’agit plus d’une erreur ou bien peut-être avez-vous reçu des courriers vous demandant des infos ? Dans le cadre d’un soupçon de fraude.

Je suis une femme mariée.

mon ouverture de compte Qonto Pro a été refusé !

tous mes documents tél,EDF,impôts sont au nom de mon mari.

la carte d’identité européenne Italienne de mon mari a été refusé !

bravo l’Europe bidon !

dans un premier temps, il refuse la carte de mon mari car il ne save pas lire une carte !

il confonde date de délivrance et date de validité jusqu’en 2025 et dise qu’elle est périmée !

je cherche une solution : je donne ma carte d’électeur avec mon nom et mon adresse, c’est un document officiel : refusé !

il refuse catégoriquement tout !

une banque stupide,honteuse,kafkaien!

c’est une discrimination féminine !

du coup : » Je suis passée chez Shine » et tout va bien !

même problème ! mais Shine réagisse vite ! communique, un SAV rapide et très aimable, sympathique, et cherche une solution au moins !

Shine approuve et donc , je suis très heureuse d’avoir un compte Pro chez Shine!

je déconseille donc Qonto aux femmes mariées avec un européen ou autre sans une adresse à leur nom !!!

Je vous conseille donc vivement Shine !

Fabienne

Bonjour, merci pour votre retour. Vous semblez avoir une situation compliquée qui forcément amène à d’autres situations compliquées. Désolé pour vous, par contre, aujourd’hui beaucoup de fournisseurs proposent de mettre 2 noms sur les factures.

bonjour

je viens de lire votre article

mais ATTENTION

SHINE BLOQUE LES COMPTES ET A PRATIR DE LA IL VOUS AI MÊME IMPOSSIBLE DE JOINDRE LE SERVICE COMMERCIAL ET PERSONNE NE REPONDS A VOS MESSAGES.

ATTENTION

VOTRE BLOCAGE EST SUR UNE DUREE INDETERMINÉE. CELA FAIT 2 SEMAINES POUR MOI ET TOUJOURS PAS DE REPONSES ET COMPTE TOUJOURS BLOQUÉ

JE NE VOUS LA CONSEILLERAIS PAS DU TOUT

Comme toute banque, il y a des systèmes de sécurité. Je vous invite à contacter leur support qui est très réactif 🙂

Bonjour,

Comment s’est terminée votre affaire de compte bloqué ?

Bonjour,

est-ce que c’est possible de se transférer de l’argent de son compte PayPal français à son compte Shine?

PayPal dit non, Shine dit oui :/ Je suis confused…

Merci par avance!

Eva

Bonjour, je ne vois pas pourquoi ça ne serait pas possible. PayPal vous a juste dit « Non » ou bien il y avait quelques précisions ?

« Aujourd’hui il suffit de lier son compte PayPal à son compte Shine pour accepter les paiements en ligne. »

Qu’entendez-vous exactement par là ? Vous vous faites payer vos travaux de freelance sur Paypal puis vous virez l’argent sur votre compte Shine ? (si oui, combien facture Paypal pour cette opération ?)

Bonjour, non je ne le fait plus, les frais Paypal sont publics : 3,4 % de la vente + une commission fixe de 0,25 €. Mais sinon oui du coup c’est possible et en effet après faut faire le virement de Paypal au compte bancaire.

Merci pour cet article fort intéressant !

Pour ma part, j’ai choisi Shine comme banque pro, ils dépoussièrent le monde de la banque, tout est simple, fluide ET À UN TARIF DÉFIANT TOUTE CONCURRENCE !

Les néobanques ont tout compris, ils apportent un vrai renouveau et ont su répondre aux véritables attentes des consommateurs.

Belle journée à tous

En effet, je suis d’accord 🙂 !

Bonjour,

Shine est-elle en capacité d’aide à la gestion de mes factures & auprès de l’Urssaf en tant que micro-entreprise ?

Bien cordialement.

Sergio

Oui c’est tout à fait adapté !

Cette banque est une honte!!!

J’ai déposé un chèque de 2790€ depuis le 9 avril et l’argent n’est toujours pas sur mon compte!!!

Comme si nous (les pme) nous n’avons pas suffisamment de problème de trésorerie à cause du COVID-19 ma banque (si on peut appeler ça une banque) me rajoute des problèmes de trésorerie et ne me propose aucune solution!!

Hello, c’est quand même bizarre comme histoire, je pense que le support Shine trouvera une solution 🙂

Vous avez un compte premium donc?

J’ai vu que Shine n’encaisse pas les chèques pour les comptes basique.

Hello, oui effectivement il faut l’offre premium. Sinon, il faut éviter d’accepter les chèques, tout dépend son activité !

Bonjour ! Je vous donne mon code de parrainage si vous voulez bénéficier de 2 mois gratuits avec shine. (Code a mettre pendant l’inscription)

Hello, non désolé tu ne peux pas partager ton lien de parrainage Shine comme ça sur mon blog 🙂

Bonjour. J’ai trouvé vos explications claires et précises. Je cherche à savoir si je peux lier un TPE (sumup) à un compte en ligne (boursorama, shine…) ?

Sauriez vous m’éclairer s’il vous plait ?

Bonjour, vous pouvez utiliser SumUp avec n’importe quelle banque, puisqu’il me semble que soit ça vire l’argent directement au compte de votre choix (via IBAN), soit, cela vous crée un compte intermédiaire et vous pouvez ensuite faire un virement vers le compte de votre choix, Boursorama ou Shine.

Bonjour Guillaume, quand est-il des frais de virement depuis l’etranger? je vais devoir passer en microentrepreuneur sauf que mes clients sont anglais et me payeraient en £. Quelle commision prendrais la banque?

Hello Sarah, je crois que Shine n’est pas capable de recevoir des virements en £, à confirmer, je n’ai jamais eu à le faire. Le mieux dans ce cas est de passer par Revolut ou N26 je pense pour ne pas avoir de frais, ou un compte Boursorama, mais là il y aura des frais forcément.

Bonjour,

Merci pour cet article très intéressant, cependant il y a un point qui reste flou pour moi. Vous utilisez un compte Shine pour la microentreprise en plus de Boursorama et de la Caisse d’Epargne? La banque Shine ou Boursorama est la plus adaptée à la micro-entreprise du coup?

Merci ! 🙂

Shine est vraiment top pour la micro-entreprise oui 🙂 Après pour le perso je recommande effectivement Boursorama Banque !

Bonjour, je suis en train de faire les démarches de création de SAS avec Shine et LegalSpace.

Malheureusement, ma commune a changé le nom de ma rue et j’ai cru bon de mettre la nouvelle adresse comme siège social de mon entreprise ainsi que pour mon compte bancaire Shine.

Il se trouve qu’au final, je ne suis pas en mesure de leur donner de justificatif de domicile a cette nouvelle adresse qui leur convienne car ma commune n’a pas fait toutes les démarches auprès de l’état……

J’essaye donc de faire changer l’adresse de ma société et de mon compte bancaire pour qu’il soit enfin validé depuis plus d’une semaine.

Leur service client répond une fois par jour et répond tel un robot en ne lisant pas la totalité du message qui leur est adressé. Il faut donc attendre 24H pour avoir un nouvel échange qui lui encore sera partiel.

Je perd mon temps et je suis à deux doigts de demander une annulation totale….

Le fait de ne pas avoir de contact direct en temps réel pour expliquer et régler un problème est prodigieusement stupide.

C’est une banque BIDON ! c’est un cauchemar depuis le mois de Novembre 2020, je leur ai fait confiance pour une création de SASU express en 24h… J’ai souri de leur audace sans y croire, mais au final : 3 mois pour obtenir mon SIRET et récupérer mon Capital sur mon compte pro !! Par contre, leur frais de service ça démarre direct, alors que j’ai passé mon temps à les relancer.

J’ai eu accès à l’application SHINE en février 2021… LA HOOOOOOOOOOOONTE !! il y a tout simplement rien dans cette application et encore moins sur la version PC. Les promesses ne sont clairement pas tenues, le module de facturation est juste inutile et pour couronner le tout impossible d’organiser des prélèvements chez ses clients. En fait c’est juste une banque pour payer je ne peux rien encaisser.

Comme HMDS, je suis à 2 doigts de saisir la justice pour publicité mensongère pour obtenir un remboursement de l’argent et surtout le temps gaché !

Pour les sociétés je pense qu’ils ont pas mal galéré au début.

Les avis sont totalement faux sur les sites a lire impérativement!

Virement de 310 000 euros bloqué

Notre entreprise a reçu un virement du gouvernement de 310 000 euros. Le 20 avril 2021.

Au titre de l’activité partielle

Nous avons produit un justificatif.

L’argent est bloqué, le compte suspendu.

je ne peux pas verser les salaires, ni les cotisations.

C’est un massacre social, ils vous répondent que c’est pas eux mais leur partenaire bla bla bla.

Fuyez cette banque qui en faite n’en ai pas une!

Lisez bien les lignes de cette banque.

Nous avons engagé une procédure en référée mais avec la crise covid c’est long.

Les étapes:

le 20/04 nous avons reçus le virement

le 21/04 émission d’un virement de 50 000€ vers un compte de l’entreprise.

Il m’ont demander la copie du rib, je l’ai envoyé.

le 22/04 annulation de mon virement sans explication

le 22/04 je ressaye, annulation!

le 22/04 j’écris au service client, on me répond par un message automatique il faut le fournir une facture …

cela prouve que ils ont même pas regardé la provenance, le motif etc.

( il n’ya pas de facture pour l’activité partielle)

Je fournis dans la foulée un justificatif d’attribution.

en fin de journée je demande pourquoi mon interface ne fonctionne toujours pas.

« nous avons contacté notre partenaire bancaire qui procède à une vérification de votre compte »

je reviens vers vous au plus vite…

à partir de ce moment il me ballade en m’indiquant que ils procèdent a des vérification avec les impôts pour les aides perçues.

pour infos c’est même pas les impôts mais la DIRECCTE.

Je vous recommande donc de fuir SHINE le plus vite possible si vous ne voulez pas couler votre entreprise.

Par contre curieusement les frais de tenue de compte ca marche bien ils les prélèvent!

Date de l’expérience: 5 mai 2021

le site detective banque ne publie pas les avis

le site neobanque.fr inique une note avec 7 avis mais ce sont des faux avis (voir scripte du site web).

je viens de dénoncer les agissement a répression des fraudes.

Bonjour Guillaume,

Merci pour cette article.

Je suis dans le même cas que tu l’étais, c’est à dire que j’ai un compte à la caisse d’épargne et ta démarche m’intéresse et je pense faire comme toi.

J’aimerai savoir si le faite d’être exonéré des frais de tenu de compte est toujours d’actualité.

Je suis prêt à rendre ma CB et mon chéquier pour passer à Boursorama banque tout en gardant mes économies à la Caisse d’épargne et ouvrir un compte SHINE car je suis entrain de créer ma micro.

J’ai fais mes recherches mais je n’ai rien trouvé.

As-tu toujours le texte expliquant cela ?

Merci par avance.

Hello, alors il faudrait regarder la grille tarifaire de la caisse d’épargne. Honnêtement à l’époque j’étais très étonné que ce soit possible de payer 0€ de frais de tenu de compte, même sans chéquier, sans CB et sans découvert autorisé. Donc ça a peut être disparu. Je les ai trouvées ici : https://www.caisse-epargne.fr/mbp-legales-contractuelles-telechargement.aspx?cle=xykLxBjepiuYRihq0zlcNxBQPW%2F%2BnN%2F8x3LJs0RNrRkwtKOdCyIa7n%2BF6%2FtSKn4P j’ai l’impression qu’il y a forcément 4,35€ / trimestre.

Hello Guillaume,

Ok super je te remercie 🙂

Hello Guillaume !

Merci pour ton post ! J’ai une petite question si souhaiterais ouvrir un compte SHINE pour mon AE mais est-ce que il y a des frais si j’effectue des transfère sur mon compte perso ( Boursorama ) ? Des frais ou une limite de virement ?

Merci !

Hello, alors les virements depuis Shine vers ton compte personnel sont gratuits, tu en as 20 maximum par mois sur l’offre auto-entrepreneur. Ensuite c’est 0,40€ par virement ou prélèvement. Tu as tous les tarifs ici : https://www.shine.fr/tarifs/

Un an après l’ouverture de mon compte BLANK, je vous dresse le bilan de mon expérience.

En résumé, l’ouverture du compte s’est magnifiquement bien passée (très rapide, très simple) et ensuite presque TOUT a été catastrophique.

BLANK m’a bloqué mon compte pour un virement qualifié de « suspect » qui n’a même jamais existé ! Cela m’a fortement pénalisé dans mon activité, mais BLANK ne se soucie pas de ses clients…

Ma plus grande surprise a été de découvrir que les développeurs de la webapp BLANK ont oublié de prévoir la déconnection automatique de l’utilisateur après 10 minutes d’inactivité. Ces bras cassés vous laissent connectés à votre compte pendant plus d’une journée sans y voir le moindre souci de sécurité. A ce niveau, ce n’est plus une faille, c’est une faillite technique absolue !

Autre preuve de leur incompétence : BLANK vous prélève 10,80€ de frais mensuels, mais n’arrive pas à vous envoyer automatiquement la facture par mail. Il faut donc, chaque mois, en faire la demande au service client et attendre 3 à 5 jours avant de recevoir un mail de la part du dénommé Varsha. Pour une banque qui se prétend être « copilote des indépendants » (c’est leur slogan !) c’est vraiment pathétique ! Cette banque nous fait perdre du temps en plus de bloquer nos fonds!

Le summum de l’arnaque a été atteint en janvier 2022 quand BLANK me refuse de sortir mes dividendes annuels sur mon compte perso ! En effet, ils ont décidé que je n’avais pas le droit de sortir plus de 20.000€ de dividendes en janvier (et attention, pas en 1 virement, mais en 4 virements de 5.000 €, s’il vous plaît !) Face à ma vive protestation, on me demande alors de fournir une longue liste de justificatifs (y compris mon bilan 2021 qui n’est évidemment pas encore disponible en Janvier 2022). Et hop, le tour est joué, BLANK bloque encore une fois mon argent.

Pour conclure, BLANK n’est PAS une banque POUR les indépendants. C’est la seule banque que je connaisse qui fait tout ce qu’elle peut CONTRE ses clients indépendants : elle les empêche de payer leurs fournisseurs, elle les empêche de sortir leurs dividendes, elle leur fait perdre des heures en coup de fil erratiques et en paperasserie inutiles.

Chaque fois, BLANK se cache derrière de prétendues « obligations bancaires » (le fameux argument du « Mais Monsieur c’est la loi ! ».) Sauf que : le droit monétaire et financier je le connais et rien n’autorise une banque à maltraiter ses clients de la sorte. En cas de suspicion de fraude, la banque « peut » demander des informations à son client et « doit » en informer Tracfin (service chargé de la fraude financière). Une banque n’a aucun pouvoir de police, ni aucun pouvoir de sanction. Et normalement quand on se réfère à une loi, on la cite : « article x, paragraphe y, point z du CMF » ce qu’ils seraient bien en mal de faire…

BREF, je suis scandalisé par les pratiques de cette banque. Et je suspecte fortement BLANK d’être en banqueroute financière (du fait des taux bas) pour oser bloquer de façon aussi méthodique et agressive l’argent de ses clients.

Mon conseil : FUYEZ tant qu’il en est encore temps !